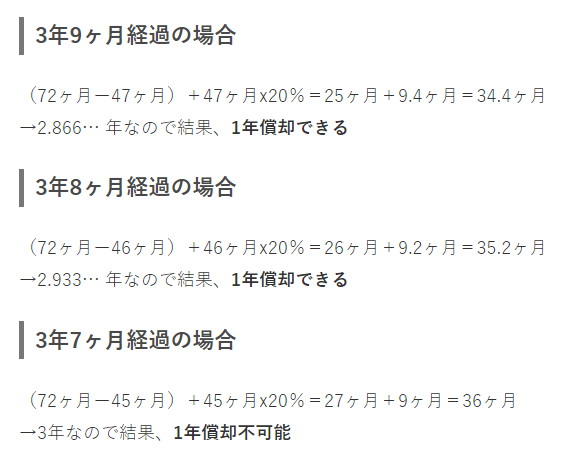

中古資産 経過年数 1月未満

経過年数が不明な場合は製作時期などから判断するなお新古車は法律上は中古車ですので中古資産の耐用年数の採用が可能です なお 経過年数の月については税法上切捨切上の規定はありません. 法定耐用年数6年 経過年数05年 経過年数05年 20 565年注2 注2 耐用年数の端数処理.

計算方法が図式でわかる 中古資産の耐用年数 社長が見るブログ

第5節 中古資産の耐用年数 国税庁

中古資産 非業務用資産の確定申告

その資産の法定耐用年数からすでに経過した年数を差し引きさらに経過年数の20に相当する年数を加える 耐用年数 法定耐用年数 経過年数 経過年数 20 これらの計算で算出した年数に1年未満の端数がある場合その端数は切り捨てる.

中古資産 経過年数 1月未満. 一部経過している場合 中古資産の耐用年数新品の場合の法定耐用年数中古資産の経過期間中古資産の経過期間 20 計算した年数に1年未満の端数がある時は切り捨て2年に満たない場合は最低2年として計算します. 中古マンションの返済期間は原則55年から築年数を引いた年数最長35年 変動金利年率長期プライムレートみずほ銀行100 140 お借り入れ時の年齢が60歳以上の場合長期プライムレートみずほ銀行130 160. 中古資産の耐用年数は4年から1年を差し引いた3年に経過年数の1年の20を足した32年です1年未満の端数は切り捨てるため耐用年数は3 年となり.

2 経過年数20B 3 AB耐用年数 実際の計算は月単位で行います 算出された耐用年数に1年未満の端数があれば切り捨てます 最低年数は2年です 法定耐用年数経過年数となっている場合は法定耐用年数20で計算します. リフォーム担保価値検討 あるべき 適切な建物評価を目指した検討 原価法の抜本的改善 再調達原価の精緻化 期待耐用年数の導出. ロ 法定耐用年数の全部を経過した資産 法定耐用年数20100 注 1 1年未満の端数は切り捨てた年数としその計算した年数が2年未満の場合は2年とします 2 この場合の経過年数は新築等されてから取得した時までの期間になります 次に上記21の表の.

2経過年数4年の20に相当する年数 4年2008年 3耐用年数 2年08年282年1年未満切り捨て つまり新車で購入した場合の耐用年数は6年で4年落ちの中古車の耐用年数は2年となります 次に決算期9月の企業が平成24年10月1日に. 耐用年数の一部を経過した資産 耐用年数から経過年数を差引き経過年数の20に相当する年数を加える どちらの場合も計算結果から1年未満の端数は切り捨てるただし減価償却の原理上計算結果が2年に満たない場合は耐用年数を2年とする 関連. 目次1 キャッシュアウトのない経費減価償却費は不動産投資の要2 償却する年数は法定耐用年数と経過年数で計算される3 経過年数02って何古い建物ほど耐用年数が長くなるの4 償却年数耐用年数が長.

減価償却とは 減価償却費の計算方法である定額法 定率法や注意点を解説 Airレジ マガジン

中古資産の耐用年数 1年で償却できる車両のカラクリは わかりやすく解説 簿記

中古資産の耐用年数について 車両を中古で購入した場合の耐用年数の簡便法による計算 はじめろぐ

計算方法が図式でわかる 中古資産の耐用年数 社長が見るブログ

中古資産の耐用年数について 車両を中古で購入した場合の耐用年数の簡便法による計算 はじめろぐ

中古資産の耐用年数の注意点 エフティエフ税理士事務所

中古資産の耐用年数の計算方法 宮本会計事務所 滋賀県草津市 税理士

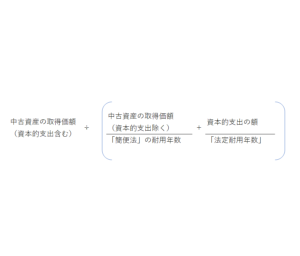

中古建物の購入直後のリフォームと減価償却 耐用年数の算出方法は

You have just read the article entitled 中古資産 経過年数 1月未満. You can also bookmark this page with the URL : https://jackt3lu.blogspot.com/2022/09/1.html

0 Response to "中古資産 経過年数 1月未満"

Post a Comment